При подготовке материала принимали участие М.М. Алибеков, В.П. Арашуков, Н.А.Климцов, А.Н.Лубков. А.К.Попов, М.Т.Таймазов

Ответственный за выпуск Н.В.Астахов

В работе изложен опыт преобразования и сложившаяся система хозяйствования в Союзе собственников-совладельцев «Шукты» Республики Дагестан (бывший колхоз им. Орджоникидзе).

ВВЕДЕНИЕ

В комплексе мероприятий по проведению аграрной реформы особое значение имеет преобразование внутрихозяйственных экономических отношений. Цель их реформирования — усилить мотивацию людей к высокопроизводительному труду, добиться оптимального сочетания личных, коллективных и общенародных интересов.

Как показывает практика, коллективные предприятия, в которых освоены новые формы организации и стимулирования труда, продолжают наращивать производство и хозяйствуют рентабельно даже в условиях кризисного состояния экономики аграрного сектора. В то же время в последние годы в хозяйствах незаслуженно ослаблено внимание к этой проблеме.

В предлагаемой брошюре изложена модель внутрихозяйственных экономических отношений, применяемых в коллективном хозяйстве (Союзе собственников-совладельцев «Шукты»). Они поэтапно осваивались с 1985 года в бывшем колхозе им. Орджоникидзе Акушинского района Республики Дагестан, на базе которого ныне создан Союз.

Основные принципы этой модели:

коллективно-долевая форма собственности на землю и имущество;

товарно-денежные отношения между структурными подразделениями хозяйства;

материальная ответственность каждого совладельца собственности за результаты своего труда на рабочем месте;

остаточный метод формирования и нормативный метод распределения хозрасчетного дохода каждого коллектива и отдельного работника.

Эти принципы распространяются не только на рядовых колхозников, но и на всех отраслевых специалистов, руководителей среднего звена и административно-управленческий персонал хозяйства в целом.

Опыт работы Союза «Шукты» и результаты его производственной деятельности дают основание считать применяемую здесь систему внутрихозяйственных экономических, отношений рациональной и эффективной. Использование этой модели во многом поможет решению проблемы организации и стимулирования труда в хозяйствах различных регионов страны.

1. ХАРАКТЕРИСТИКА ХОЗЯЙСТВА

Союз собственников-совладельцев «Шукты» — многоотраслевое хозяйство, в котором производят зерно, молоко, мясо, шерсть и другие виды продукции. Численность работников — 235 человек. Часть земель расположена на скалистых горных склонах Северного Кавказа, остальные — в Прикаспийской низменности.

Расстояние от Центральной усадьбы Союза до большинства производственных участков превышает 450 км. В летнее время скот содержат на горных, а в зимний период на Кизлярских пастбищах. До преобразования производственных отношений колхоз был низкорентабельным, экономически слабым, с невысоким уровнем производства. Необходимы были радикальные меры, позволившие в корне изменить отношение колхозников к делу и на этой основе улучшить производственные показатели, оздоровить финансовое состояние хозяйства. Выход из создавшегося положения и эффективное ведение производства, возможно было только на основе самоуправления, повышения производственной самостоятельности и ответственности коллективов и отдельного работника на каждом участке, личной заинтересованности в конечных результатах.

В результате неоднократных обсуждений на производственных совещаниях, а затем на общем собрании колхозников было решено реформировать внутрихозяйственные экономические отношения в хозяйстве.

2. ЭТАПЫ ПРЕОБРАЗОВАНИЯ ВНУТРИХОЗЯЙСТВЕННЫХ ОТНОШЕНИЙ

Переход колхоза на принципиально новую схему производственных отношений осуществлялся на добровольной основе в пять этапов.

1985 г. Переход на внутрихозяйственные рыночные отношения с использованием аренды, товарно-денежных отношений (купли-продажи продукции, услуг), остаточного метода формирования хозрасчетного дохода каждого коллектива и отдельного работника, нормативного метода его распределения, коллективных и индивидуальных лицевых счетов учета доходов и расходов.

1987 г. Преобразование неделимых фондов колхоза в коллективно-долевую собственность с выплатой дивидендов из чистого дохода хозяйства на имущественные паи колхозников; ликвидация отношений найма внутри коллектива.

1988 г. В состав собственников кроме товаропроизводителей приняты работники образования, медицины, культуры, сельского совета и правоохранительных органов с установлением им фиксированных отчислений (%) от чистого дохода колхоза.

1989 г. Переход к коллективно-долевой форме собственности на землю с выплатой дивидендов на земельные паи из чистого дохода и части сельскохозяйственной продукции в натуре. Завершение формирования свободных товаропроизводителей, хозяев земли, других средств производства, полученной продукции и дохода. Вместе с правами каждый колхозник принял на себя обязанности земледельца, и несет персональную ответственность за конечные результаты своего труда.

1991 г. Колхоз преобразован в Союз собственников-совладельцев «Шукты» — с правом владения суммарным земельным и имущественным паями*).

*) В дальнейшем «Союз»

Новый механизм хозяйствования достаточно прост, и рядовые колхозники освоили его без особых трудностей.

В результате проведенной работы по преобразованию производственных отношений сформирован Союз совладельцев с индивидуально-коллективной собственностью, ликвидирована обезличка колхозного имущества при сохранении целостности производства. Внутри колхоза возник микрорынок товаров и услуг. Коллектив практически работает в условиях рыночной экономики, эффективность его производства возрастает. Таким образом, преобразование производственных- отношений в хозяйстве проведено задолго до начала приватизации земли и реорганизации колхозов и совхозов страны в соответствии с Указом Президента Российской Федерации и постановления Правительства Российской Федерации.

3. СУЩНОСТЬ ВНУТРИХОЗЯЙСТВЕННЫХ ЭКОНОМИЧЕСКИХ ОТНОШЕНИЙ

Сущность применяемой в Союзе организации производства и модели хозяйствования — это внутрипроизводственная хозрасчетная, арендная, противозатратная система с остаточным формированием хозрасчетного дохода и нормативным методом его распределения на фонд оплаты труда между товаропроизводителями и обслуживающим персоналом.

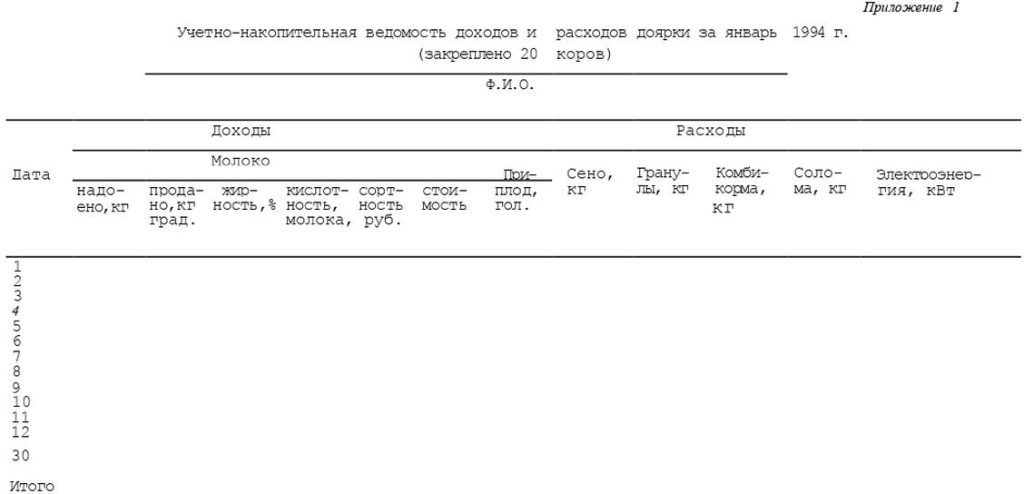

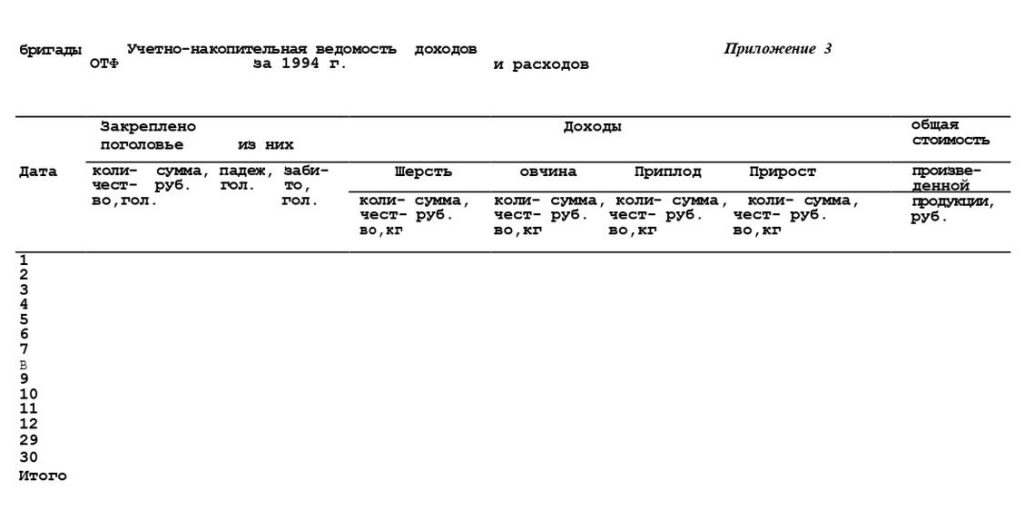

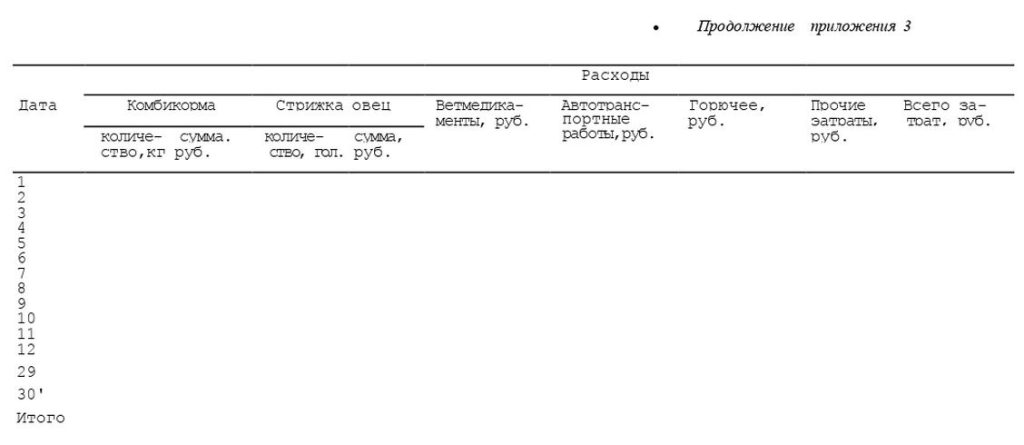

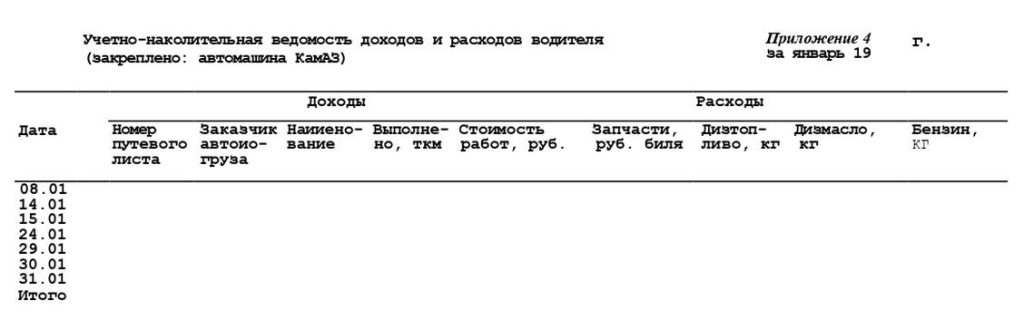

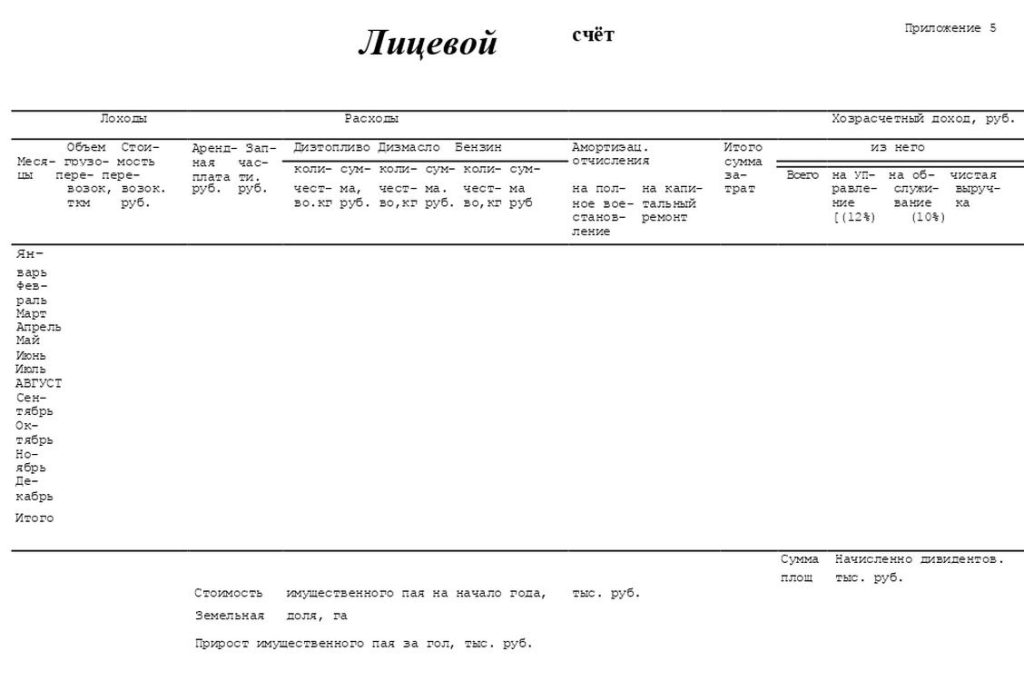

В основе такой системы хозяйствования лежит принцип купли-продажи полученной продукции, товарно-материальных ценностей, работ и услуг. Такие расчеты ведутся в коллективных и индивидуальных учетно-накопительных и лицевых счетах учета доходов и расходов (см. приложения).

Наличие лицевых счетов дает возможность наглядно выявить доходы и расходы каждого коллектива и отдельного работника.

Производственные и экономические взаимоотношения между правлением хозяйства и арендаторами, между самими арендаторами строятся в соответствии с Уставом Союза и Положением о распределении дохода, которые утверждены общим собранием собственников-совладельцев и -имеют статус юридически-правовых актов.

За собственниками-арендаторами на неограниченный срок актом закреплены земли, здания и сооружения, оборудование, скот, техника и другие средства производства. За их использование взимается арендная плата в размере 50% выручки, которая идет на формирование прибыли Союза.

В хозяйстве установлен следующий порядок определения хозрасчетного дохода арендаторов и его использования. Вся валовая продукция растениеводства и животноводства учитывается по сложившимся ценам с учетом ее качества и сроков реализации. Товарно-материальные ценности, поступившие со стороны, учитываются по ценам их приобретения с учетом затрат на их доставку и хранение, а собственного производства — по договорным ценам, рассчитанным на основе фактической себестоимости с учетом определенной доля рентабельности (расчетная цена).

По каждому коллективу или отдельному (самостоятельному) товаропроизводителю определяется хозрасчетный доход по следующей формуле:

ВП — АП — МЗ = ХД, где

ВП — стоимость произведенной (реализованной) валовой продукции, выполненных работ, оказанных услуг;

АП — арендная плата на формирование прибыли Союза, часть которой используется на общехозяйственные расходы, включая формирование дохода аппарата управления;

МЗ — материальные затраты и оказанные услуги;

ХД — хозрасчетный доход, часть которого по нормативам отчисляется на формирование фонда дохода специалистов отрасли и обслуживающего (вспомогательного) персонала. Остаток является доходом товаропроизводителей. Кроме того, они получают натуральную оплату в размере 15% продукции в растениеводстве и 30% — в животноводстве.

Приоритетный принцип формирования прибыли Союза исключает убыточное производство продукции для хозяйства, ориентирует производителей работать с максимальной рентабельностью.

В Союзе отказались от должностных окладов и традиционных систем оплаты труда механизаторов, животноводов и др. Доходы специалистов-агрономов, зоотехников, ветврачей и обслуживающего персонала (пастухов, слесарей, сторожей и др.) поставлены в прямую зависимость от хозрасчетного дохода механизаторов, доярок, чабанов. Председатель Совета Союза, работники финансово-расчетного центра и др. (7 человек) содержатся за счет отчислений от прибыли Союза (5%).

Этот принцип распределительных отношений действует более девяти лет. За это время корректировались нормативы распределения, условия ответственности и социальной защищенности.

Совет Союза, сообразуясь с государственными заказами, заключенными договорами с заготовителями на продажу сельскохозяйственной продукции, доводит до подразделений в растениеводстве и животноводстве задания на объемы ее производства. Никаких других договорных документов в хозяйстве не составляют, не разрабатывают технологических карт, хозрасчетных производственных заданий по видам продукции с калькуляцией и лимитом затрат. Председатель Совета несет ответственность за обеспечение товаропроизводителей необходимыми материально-техническими ресурсами и услугами, строгое соблюдение принятого порядка распределения полученной ими продукции и хозрасчетного дохода по установленным нормативам, а работники имеют право предъявлять претензии руководству хозяйства, специалистам, другим подразделениям и отдельным товаропроизводителям за причиненный ущерб.

Арендаторы самостоятельно осуществляют технологический процесс производства, определяют объем, качество и сроки производства продукции (работ, услуг). При этом количество и качество производимой продукции не должно быть ниже среднесложившихся за последние 3-5 лет. Они несут персональную материальную ответственность за рациональное использование арендованных и закрепленных за ними земли, скота, техники, производственных помещений, сооружений и других средств производства. Причем при данной системе хозрасчета брак, допущенный в работе, и нерадивое использование средств производства прямо отражаются на недоборе продукции, снижении ее качества, повышении себестоимости и в конечном счете — на уменьшении дохода арендаторов. А это, в свою очередь, регулирует степень ответственности каждого работника за свой участок работы.

Арендатор вправе привлекать при необходимости стороннюю рабочую силу, технику, приобретать за счет своего дохода материальные средства у другого подразделения. Договоры с наемными лицами заключает сам арендатор, на выполненные ими работы выписывает наряд. Эти затраты в конце месяца относят в расходную часть лицевого счета арендатора. Оплата труда наемных работников осуществляется арендатором по взаимной договоренности. Правление Союза не вмешивается в решение этих вопросов.

Арендная плата — это основной источник формирования прибыли Союза, всех финансовых фондов и видов платежей в бюджет.

После отчисления арендной платы из стоимости реализованной продукции и возмещения материальных затрат у собственника-арендатора образуется хозрасчетный доход, из которого удерживают полученный в течение года кредит (аванс) под продукцию, затем отчисляют долю на Формирование фонда дохода внутрихозяйственного управленческого и обслуживающего персонала. Оставшаяся часть хозрасчетного дохода и будет доходом арендатора. В течение года арендаторы при необходимости получают под производимую продукцию, выполненные работы и оказанные услуги кредит (аванс) в счет будущего дохода.

При убыточной работе арендатора сумму убытка переносят в его вновь открываемый лицевой счет как долг на следующий год. Если арендатор продолжает работать убыточно, то вопрос о его дальней шей деятельности выносят на общее собрание совладельцев-собственников, где его могут освободить от работы.

Такая модель внутрихозяйственных взаимоотношений позволила убедиться работникам, что их хозрасчетный доход напрямую связан с объемом полученной и реализованной продукции (оказанных услуг), а также произведенными затратами. Чем больше продукции продано и меньше затрат, тем выше хозрасчетный доход отдельного работника и коллектива. Причем нет никаких ограничений величины дохода работника, но одновременно нет и гарантий его получения в случае плохой работы и несоблюдения режима экономии. Поэтому эта система стимулирует высокопроизводительный труд, бережное отношение к технике, автомашине, рациональное использование семян, кормов, удобрений, запасных частей, горюче-смазочных и других материалов. Такие внутрихозяйственные хозрасчетные отношения позволяют создать для всех совладельцев равные экономические условия работы, формирование личных доходов и ответственности «рублем».

Таким образом, эта модель внутрихозяйственных взаимоотношений позволяет максимально реализовать на любом участке производства возможности экономической и хозяйственной самостоятельности каждого коллектива и отдельного работника.

На основе хозрасчета и арендного подряда в Союзе работают следующие участки производства: тракторно-полеводческая бригада, три бригады по кормопроизводству, две молочно товарные фермы, одна ферма по откорму крупного рогатого скота, девять овцеводческих ферм, кормоцех, зерноочистительный ток, пасека, водители, отдельные работники хозяйства и их семьи, отраслевые специалисты и административно-управленческий персонал.

4. РАСПРЕДЕЛЕНИЕ НЕДЕЛИМЫХ ФОНДОВ И ЗЕМЛИ

Начиная с 1936 г. (со дня образования колхоза) по 1984 г., по архивным документам определили прирост основных фондов колхоза и распределили их между колхозниками с учетом их трудового вклада: вначале по трудодням, а затем по человеко-рублям.

С введением в 1985 г. арендных отношений каждый колхозник стал производить (в виде арендной платы) персональные отчисления на увеличение основных фондов. Эти суммы стали приплюсовываться к ранее определенному имущественному паю каждого арендатора с учетом их индексации, вызванной переоценкой основных фондов и оборотных средств.

Чтобы имущественные паи побуждали у владельцев реальный интерес в их приумножении и использовании, на общем собрании колхозников было решено, начиная с 1988 г., выделять на выплату по паям часть чистого дохода — 7%. В 1994 г. на эти цели выплачено 119 млн руб.

Ежегодный прирост основных и оборотных средств в колхозе распределяется на паи между колхозниками пропорционально их трудовому участию.

Землю условно поделили на всех проживающих на территории колхоза (от малолетних детей до глубоких стариков) без нарезки в натуре. На каждого из 630 человек приходится примерно по 20 га сельхозугодий. Но передали в аренду и закрепили землю по акту за теми, кто ее обрабатывает.

■ Для выплаты дивидендов на земельные паи начисляется 10% прибыли. Эта сумма в 1994 г. составила 128 млн руб.

Следует особо отметить, что имущественные и земельные паи получили не только колхозники, но и учителя, врачи и другие работники социальной сферы села и сельского совета. В 1994 г. на содержание школы, медпункта, правоохранительных органов Союзом выделено из прибыли 108 млн руб.

5. ОРГАНИЗАЦИЯ УЧЕТА

В связи с тем, что в основу модели хозяйствования положены товарно-денежные отношения, осуществляемые на принципах купли-продажи, пришлось коренным образом упростить систему бухгалтерского учета.

Ранее на каждого тракториста-машиниста ежедневно требовалось составлять учетный лист, в котором показывался объем выполненных работ, определялся процент, выполнения норм выработки, экономия или перерасход горючего и другие показатели, необходимые для оплаты труда и составления статистической и бухгалтерской отчетности. Теперь весь учет сводится к. тому, чтобы правильно определить доходы и расходы каждого совладельца (бригады, фермы, цеха, административно-управленческого и обслуживающего персонала или отдельного работника).

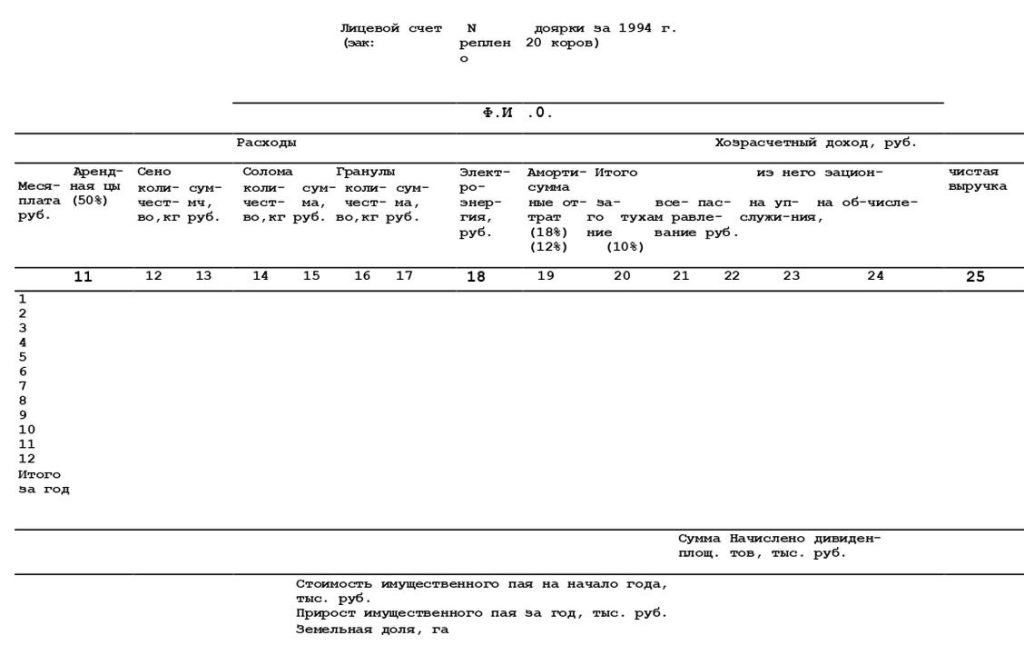

Для этого на каждый первичный трудовой коллектив или отдельного работника в финансово-расчетном центре открывают лицевой счет, который состоит из двух частей – доходной и расходной.

В расходную часть лицевого счета трудового коллектива или отдельного работника записывают: стоимость полученных материальных ценностей (топлива, удобрений, нефтепродуктов, малоценных и быстроизнашивающихся предметов и т.п.) — по ценам приобретения с добавлением расходов по их доставке и хранению: кормов, семян, а также услуги вспомогательных производств (автотранспорт, ремонтные мастерские и т.п.) — по договорным ценам; амортизационные отчисления на полное восстановление основных средств — по типовым нормам; отчисления на содержание общепроизводственного и обслуживающего персонала (агрономов, зоотехников, ветврачей, зав. фермами, бригадиров, истопников и т.п.) — по нормам, устанавливаемым общим собранием трудового коллектива, беспроцентный внутрихозяйственный кредит под производство продукции.

Материальные ресурсы работники получают со складов хозяйства безлимитно — по заборным картам. Разрешения руководителя хозяйства и главного бухгалтера для этого не требуется (кроме, конечно, дефицитных ценностей).

В доходную часть лицевого счета трудового коллектива или отдельного работника записывают 50% стоимости от реализованной и сданной в хозяйство продукции или выполненных работ и оказанных услуг, а 50% зачисляют в прибыль Союза.

Передаче кормов, семян из одного подразделения другому, а также предоставление услуг друг другу оформляется путем купли-продажи через счет реализации. Разница между полученной выручкой от реализации или сдачи в хозяйство продукции и выполненных работ, оказанных услуг и произведенными расходами является хозрасчетным доходов трудового коллектива или отдельного работника-арендатора.

На общепроизводственный и обслуживающий персонал открываются отдельные лицевые счета, где в доходной части показывают отчисления трудовых коллективов от стоимости реализованной продукции, выполненных работ и оказанных услуг, а в расходной части показывают все их расходы, включая содержание занимаемых ими зданий, транспортные и другие расходы.

Общехозяйственный персонал (руководитель, бухгалтер, кассир, экономист и др.) содержится за счет отчислений от полученной прибыли Союза (5%). Эти отчисления заносят в доходную часть их лицевого счета, а в расходную часть включают все общехозяйственные управленческие расходы. Разница между полученными отчислениями и расходами составляет их доход.

В течение года работники хозяйства получают беспроцентный внутрихозяйственный кредит под продукцию в размере до 70% от хозрасчетного дохода за прошлый год. который при окончательном расчете за год вычитают из причитающегося дохода.

В лицевых счетах, открываемых на каждого работника, ведут учет индивидуальной имущественной доли. Ежегодно прирост основных и оборотных фондов, полученный за счет прибыли, распределяется между работающими, пропорционально их размера арендной платы и заносится в индивидуальный лицевой счет. В лицевых счетах имущественная доля учитывается нарастающим итогом за все время работы того или иного лица.

Для оперативного (ежедневного) учета доходов и расходов арендаторов применяются учетно-накопительные ведомости (см. приложения), которые в конце месяца сдаются в финансово-расчетный центр Союза для занесения в лицевые счета.

По решению трудового коллектива 7% полученной прибыли направляется на выплаты работающим, пропорционально их доли имущества в хозяйстве и 10 % прибыли распределяется пропорционально земельному паю. Эти суммы включаются в расчетно-платежные ведомости и присоединяются к доходу собственников-совладельцев, со всеми вытекающими из этого последствиями (пенсионным обеспечением, налогообложением и т.п.).

При упрощенном учете всех хозяйственных операций для заполнения годового бухгалтерского отчета предварительно составляют сводный отчет-анализ работы хозяйства за год. Объем этих анализируемых основных показателей финансово-хозяйственной деятельности невелик и составляет всего лишь две страницы. В отчете-анализе показываются посевные площади, валовой сбор, урожайность, поголовье скота, производство животноводческой продукции, полученная выручка от реализации продукции, прибыль, ее использование и некоторые другие основные показатели.

Распределение прибыли рассматривается на общем собрании собственников-совладельцев. Прибыль направляется на платежи в бюджет по установленным нормам, в фонды накопления (пополнение основных и оборотных средств, фонд развития производства), в фонды потребления (выплаты дивидендов по долевой собственности и по земельным паям, фонд материального поощрения, фонд социального развития, резервный фонд, фонды на содержание правоохранительных органов, здравоохранения и образования и др.).

В результате упрощения планирования и учета стало возможным наполовину сократить административно-управленческий персонал. Работники планово-учетной службы значительную часть рабочего времени стали тратить на организацию учета в трудовых коллективах и на проведение глубокого оперативного экономического анализа производственно-финансовой деятельности Союза.

6. ВНУТРИХОЗЯЙСТВЕННЫЕ ДОТАЦИИ И ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА

При различных моделях внутрихозяйственного расчета и аренды для учета стоимости продукции используют планово-учетные или расчетные цены. Использование планово-учетных цен усложняет учет и отчетность. В частности, необходимость определения отклонения стоимости товарно-материальных ценностей, учитываемых по планово-учетным ценам, от их фактической стоимости приводит к двойному учету и дополнительным затратам труда и средств.

Учитывая все недостатки применения планово-учетных и расчетных цен. в колхозе им. Орджоникидзе при переходе на хозрасчетный арендный подряд до 1992 г. использовались государственные закупочные цены, которые наиболее полно отражали общественно необходимые затраты на производство продукции, а также ее качество и сроки реализации.

Применение государственных закупочных цен значительно упрощало различные экономические и бухгалтерские расчеты, позволяло оперативно готовить аналитический материал.

Однако тотальная либерализация цен (1992-1994 гг.) нарушила сложившуюся систему отношений между стоимостью сельскохозяйственной продукции и материальными затратами. В условиях, когда затраты на горюче-смазочные материалы, электроэнергию, услуги агросервиса растут быстрее, чем цены на сельскохозяйственную продукцию, производственная деятельность хозрасчетных Подразделений становится убыточной. Ведь стоимость произведенной сельскохозяйственной продукции не покрывает даже затрат на ее производство, а это не вина сельских товаропроизводителей. В этой связи в Союзе для них установлен новый порядок определения хозрасчетных доходов арендаторов, в частности, товаропроизводители освобождены от арендной платы. Для покрытия убытков необходимо ввести внутрихозяйственные дотации, чтобы выровнять паритет цен.

В основе расчетов лежит уровень государственных закупочных цен 1991 г. на зерно, молоко, мясо, шерсть и другие виды сельскохозяйственной продукции, а также амортизационные отчисления и цены 1991 г. на корма, горюче-смазочные материалы, удобрения, запасные части, услуги, медикаменты и другие материальные ценности. Выравнивание условий хозяйствования ведется следующим образом. Например, допустим, что закупочная цена на 1 ц молока в 1994 г. по сравнению с 1991 г. выросла только в 500 раз. За это время затраты на амортизацию, покупные корма, электроэнергию, медикаменты, горюче-смазочные материалы и другие расходы в расчете на 1 ц молока выросли в 1600 раз. По этой причине у доярки образовался убыток в сумме 2 млн руб. В таком случае эта сумма дотируется хозяйством за счет резервного фонда и доходов от коммерческой деятельности Союза. Так обстоит дело не только с производством молока, но и другой сельскохозяйственной продукции. Таким образом. Совет Союза принял на себя как бы государственные функции экономического регулирования за счет созданного в хозяйстве финансового резерва. Тем самым защищается товаропроизводитель, сохраняется поголовье скота, пашня и, конечно, рабочие места, которые являются основным источником существования арендаторов и членов их семей.

Финансовый резерв создается за счет увеличения арендной платы и общей прибыли за счет предпринимательской деятельности.

Союзом созданы мощные коммерческие структуры, работающие в различных городах России, в т.ч. Москве, Санкт-Петербурге, в Польше, Турции, Арабских странах. За счет этого в прошлом году возместили затраты сельским товаропроизводителям больше, чем на 5 млрд руб.

Таким образом, сохранив целостность хозяйства, соединили интересы всех членов не только в получении и увеличении товарной продукции, в рациональном использовании земли и других средств производства, но и в приумножении коллективной и личной собственности совладельцев, закреплении кадров, их социальной защищенности, укреплении дисциплины и правопорядка, развитии социальной инфраструктуры.

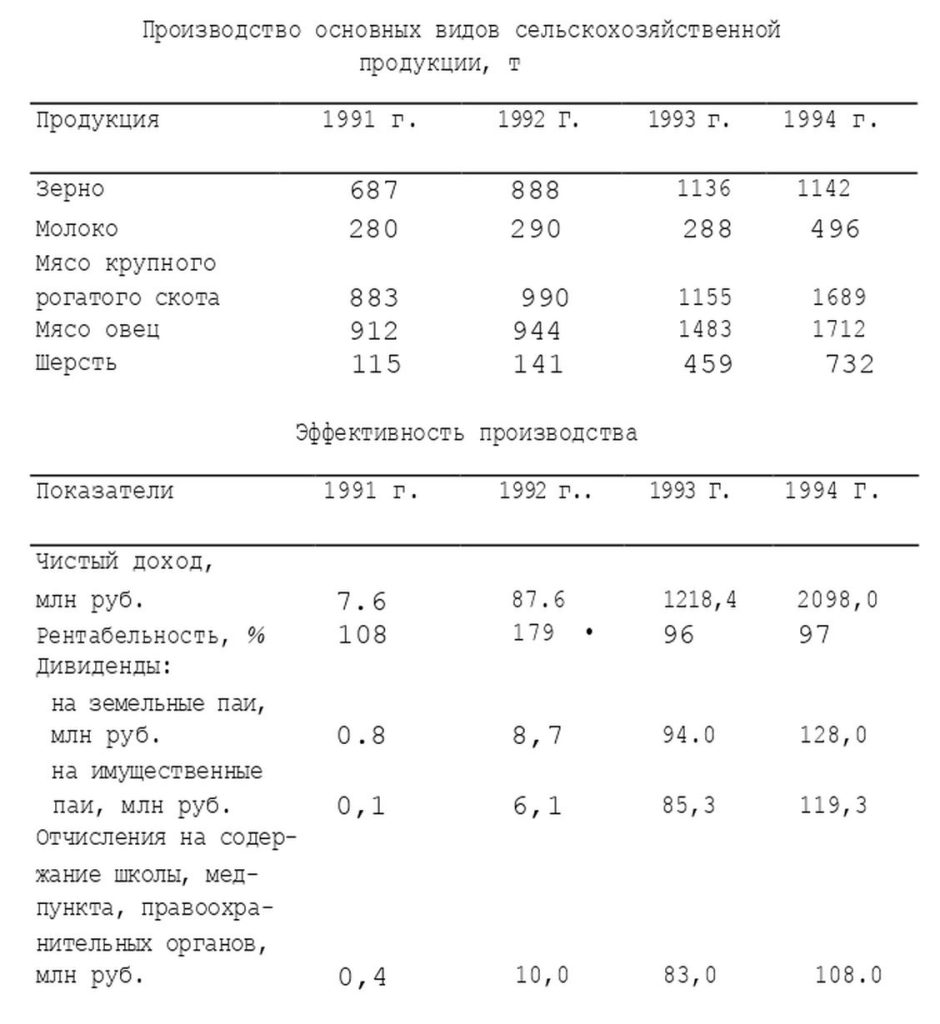

Только за последние три года поголовье скота в Союзе почти удвоилось, количество посевных площадей тоже удвоилось. Резко возросло производство сельскохозяйственной продукции. Возросла эффективность, о чем свидетельствуют следующие данные.

Модель внутрихозяйственных взаимоотношений, сложившаяся в Союзе «Шукты». успешно применяется с 1988 г. в совхозе «Султан-янгиюртовский» (ныне Союз совладельцев-собственников «Колос») Кизилюртовского района Республики Дагестан.

Опыт этого хозяйства также свидетельствует об эффективности этой модели хозяйствования. Чистый доход в 1994 г. в этом Союзе составил 1300 млн руб.. уровень рентабельности — 114%.

Эффективная производственно-финансовая деятельность хозяйства и высокий уровень заработной платы способствуют расширению производственной базы с учетом перехода к рыночной экономике и росту численности работающих. Только в 1994 г. среднегодовая численность собственников возросла на 93 человека.

Добавить комментарий